相続サービス

Service

相続対策、相続税申告の経験豊富な相続専門のスタッフが担当。節税効果の高い生前対策から2次対策まで責任をもって対応させて頂きます!

相続対策、相続税申告の経験豊富な相続専門のスタッフが担当。節税効果の高い生前対策から2次対策まで責任をもって対応させて頂きます!

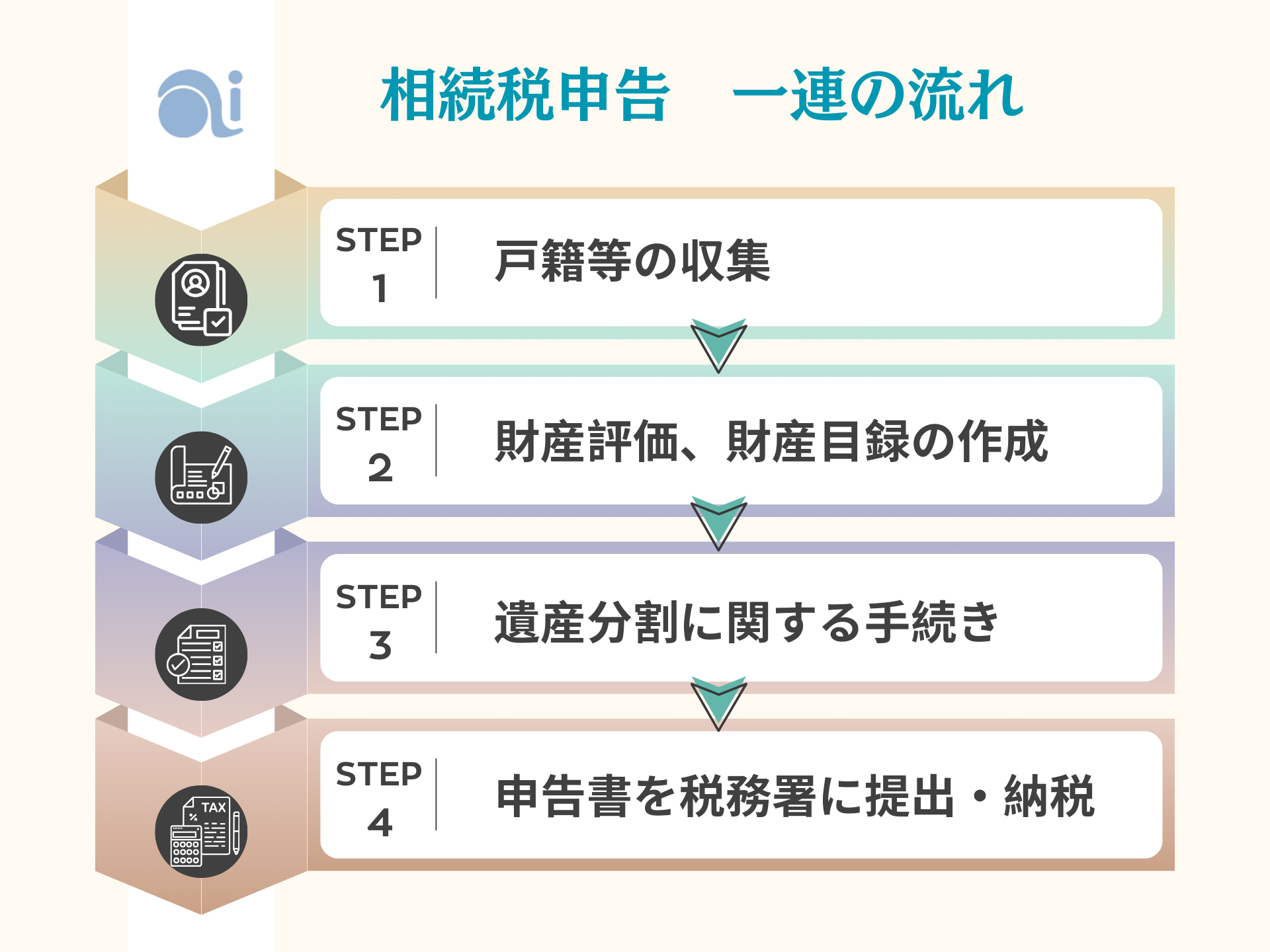

4ステップで完了します

相続対策、相続税申告についてお悩みの方、ご相談は無料で承っております。お気軽にお問い合わせください。

戸籍等の収集

まず、法定相続人が誰であるかを客観的に明らかにするため、戸籍謄本を取得する必要があります。

【必要となる書類】

- 被相続人の戸籍謄本と改正原戸籍(出生から死亡までのもの)

- 被相続人の住民票の除票もしくは戸籍の附票

- 相続人全員の戸籍謄本

- 相続人全員の住民票

財産評価、財産目録の作成

次に、亡くなられた人の財産を把握・評価し、遺産について相続人間で話し合って分ける必要があるところ、その話し合いの基礎資料となる財産目録を作成をします。被相続人の資産状況に応じて必要な書類が異なります。

【必要となる書類】

- 固定資産 課税明細書(名寄せ帳)

- 有価証券取引報告書

- 預金残高証明書、過去10年分の預金通帳の履歴 ※

- 保険金支払通知書

- 葬儀費用やお寺の領収書等

- 被相続人の未払い金領収書(医療費や保険料、税金など)

etc…

遺産分割に関する手続き

遺言書があった場合

遺言書で受取人として指定された相続人等(受遺者)と、遺言執行者は遺産分割協議をせず、他の相続人に同意を求めることなく、相続手続きを進めることができます。

遺言書がない場合

相続人全員で協議をして分割します。遺産分割協議の内容が確定したら、遺産分割協議書という書面に協議結果を記載し、相続人全員の署名・実印の押印を行います。

【必要となる書類】

- 遺言書

- 遺産分割協議書

- 相続人全員の印鑑登録証明書

申告書を税務署に提出・納税

申告・納税期日は相続発生日の翌日から10カ月以内です。

正当な理由がなく、相続税の申告を期限までにしなかった場合、無申告加算税が課税されますのでご注意ください。納税がある場合は納付書をお近くの郵便局や銀行に持参して頂きお支払いとなります。

以上が相続手続きの一連の流れとなります。

※相続税の税務調査に入られやすい具体的なケースは、不明瞭な大金の入出金や名義預金、多額の生前贈与など預金に関する事由が多いです。つまり税務調査対策の要は預金の移動調査です。過去10年分の預金通帳の履歴を確認することで、預金残高以外の相続財産の計上漏れを防ぐとともに、税務署から指摘を受ける可能性がある資金の流れを事前に確認しておくことが重要です。

また、これらの手続きのうち一つでも不備があると手続きをやり直さなくてはなりません。

たとえば、足りない戸籍の取得、遺産分割協議書の作り直し等です。そのような二度手間三度手間を防ぐためにも、相続手続きは経験豊富な専門家に依頼することをお勧めします。

お気軽にお問い合わせください。052-202-1470受付時間 9:00-18:00 [ 日・祝日除く ]

お問い合わせUser Guide

相続対策、相続税申告についてお悩みの方、ご相談は無料で承っております。お気軽にお問い合わせください。

4ステップで完了します

※相続税の税務調査に入られやすい具体的なケースは、不明瞭な大金の入出金や名義預金、多額の生前贈与など預金に関する事由が多いです。つまり税務調査対策の要は預金の移動調査です。過去10年分の預金通帳の履歴を確認することで、預金残高以外の相続財産の計上漏れを防ぐとともに、税務署から指摘を受ける可能性がある資金の流れを事前に確認しておくことが重要です。

また、これらの手続きのうち一つでも不備があると手続きをやり直さなくてはなりません。たとえば、足りない戸籍の取得、遺産分割協議書の作り直し等です。そのような二度手間三度手間を防ぐためにも、相続手続きは経験豊富な専門家に依頼することをお勧めします。

報酬について

相続税申告にかかる税理士費用の目安は、相続財産の0.5%〜1.5%です。財産評価の難易度や個別事案の内容により報酬額は変動しますが、適正で明確な報酬でご対応しています。また、安心してご依頼いただけるよう事前のお見積の提出も可能です。一度ご連絡ください!

相続税申告にかかる税理士費用の目安は、相続財産の0.5%〜1.5%です。財産評価の難易度や個別事案の内容により報酬額は変動しますが、適正で明確な報酬でご対応しています。また、安心してご依頼いただけるよう事前のお見積の提出も可能です。一度ご連絡ください!

相続税簡易シュミレーション

御見積ご質問はこちら

相続対策、相続税申告についてお悩みの方、ご相談は無料で承っております。お気軽にお問い合わせください。

無料相談・ご質問

受付中!

話すことで解決の第一歩を。